导读:

广期所第三个新能源金属品种,定了!

多晶硅,12月26日在广州期货交易所挂牌上市!

作为即将要在期货市场上市的品种,它是太阳能和半导体产业的核、心原料,也称为高纯多晶硅料,是一种纯度极高的硅材料。

来源:综合于申银万国期货、五矿期货等整理汇总

1

多晶硅是什么?

它以工业硅为原料,经过提纯后,硅纯度可以达到 6 个 9(99.9999%)以上。

这种材料是制造太阳能电池片和集成电路硅衬底的关键。多晶硅根据纯度不同,可以分为冶金级、太阳能级和电子级。冶金级多晶硅纯度在 5N-6N(硅含量 99.999-99.9999%)之间,用于航空和建筑等领域。

太阳能级多晶硅纯度在 6N-9N 之间,主要用于太阳能光伏电池。而电子级多晶硅纯度更高,达到 9N(硅含量 99.9999999%)以上,用于制造高纯硅制品。

太阳能级多晶硅根据技术指标和表面质量,分为 3 级品到特级品,以及致密料、菜花料和珊瑚料。外形上,有块状硅和棒状硅之分。

2

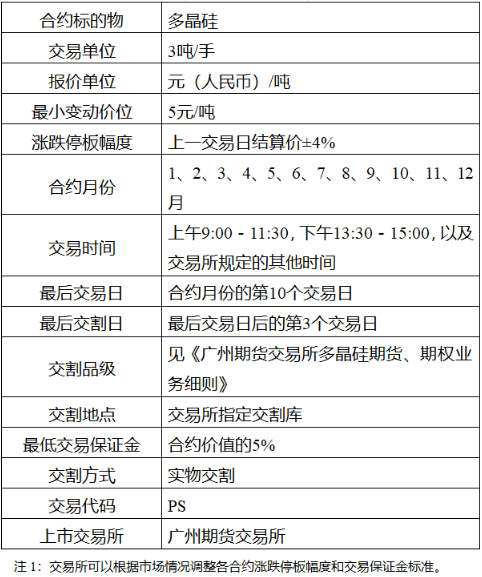

多晶硅期货合约解读

2024年12月2日,广期所发布《广州期货交易所多晶硅期货合约》(征求意见稿)、《广州期货交易所多晶硅期权合约》(征求意见稿)和《广州期货交易所多晶硅期货、期权业务细则》(征求意见稿)。

多晶硅交易单位为3吨/手,若按照60元/千克的单价计算,则一手合计约180000元。

多晶硅期货合约交割月份以前的月份涨跌停板幅度为上一交易日结算价的4%,交割月份的涨跌停板幅度为上一交易日结算价的6%。

交易代码为PS,最低交易保证金为合约价值的5%。自进入交割月份前1个月第10个交易日起,交易所将分时间段逐步提高合约的交易保证金标准。

3

多晶硅期货交割质量标准

多晶硅期货实行品牌交割制度,交割品应当是交易所公布的注册品牌的商品。符合部分下游厂商对多晶硅品牌的要求,增强交割环节便捷性,鼓励更多企业参与。交割品应为块状硅,颗粒硅未列入交割品范畴。

近年来,行业技术发展较快,发电效率更高、技术难度更大且生产成本更高的N型多晶硅市场占比不断提升,逐渐取代了部分P型多晶硅。

据广期所消息,2023年底N型多晶硅占比约为50%,预计到2024年底占比将达到70%。

因此,基准交割品定位N型料,替代交割品定位P型料,贴水12000元/吨,大于现货市场价差,实际交割或更偏向基准交割品。替代品允许致密料盒菜花料混装,且无混装比例限制。

4

多晶硅期货交割区域

多晶硅期货交割区域覆盖主要产销地区,包括内蒙古自治区、四川省、云南省、山西省、甘肃省、青海省、宁夏回族自治区及新疆维吾尔自治区。

多晶硅产销地基本重合,运输成本占货值比例较低,且现货无地区价格数据,因此交割地区间不设升贴水。

据广期所消息,交割区域覆盖生产量比例达99%,覆盖消费量比例达93%,交割区域设置较为合理,有助于保障交割资源稳定。

5

来自哪?要去哪?

硅产业链从最初的原料硅石开始,硅石通过添加还原剂在电极作用下,可以生成工业硅,而工业硅下游主要有有机硅、多晶硅、铝合金,其中多晶硅需求占比在50%左右。

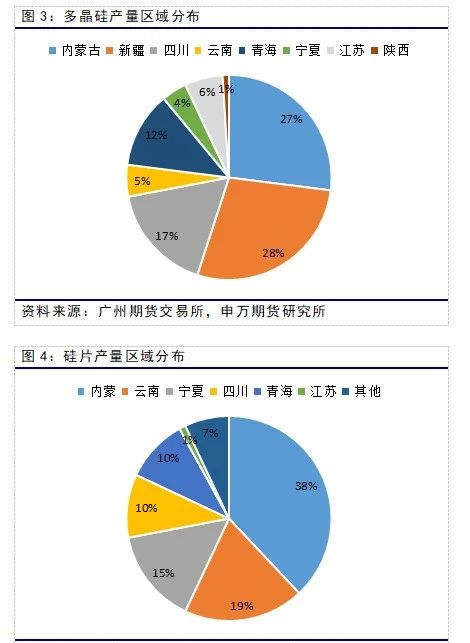

我国的多晶硅产区主要集中在新疆、内蒙和四川和青海,产能合计大约为85%以上,我国也是全球多晶硅主产区,占据全球产能的93%。在生产过程中,电力占生产成本较大比重。

产业链上游工业硅:

2023年,我国是全球多晶硅的最大生产国,产量占比约为92%,其余主要生产国分别为德国、马来西亚、美国、日本和韩国。

我国的多晶硅生产企业主要集中在新疆、内蒙古、四川和青海等地,这四大产区的供应量占比超过86%。

硅石首先矿热炉,进行高温的还原反应,将二氧化硅还原成硅,形成工业硅,这一环节需要投入大量的电力。由于生产工业硅也需要使用大量的电力,固生产工业硅的企业也大多分布在电子资源较为丰盛的地区,例如云南、四川、新疆。

云南、四川的水电和新疆的火电、新能源都提供了较为低廉的电力能源。

具体来说,新疆产区是我国最大的工业硅产区,产量占全国的44%;云南的工业硅产量占全国的18%,而四川的工业硅产量约占全国的17%。

产业链下游主要为光伏:

多晶硅的下游主要是光伏和半导体产业。其中半导体产业消费量较为稳定,占比也较小。

而我国的光伏产业随着大力发展新能源,得到了快速的发展,目前太阳能级成为了多晶硅最重要的销售方向,占多晶硅总需求的95%以上,这显示了它在新能源领域的重要性。

在光伏产业链中,涵盖了从多晶硅原料到硅片、电池片、组件,直至最终的光伏装机环节。过去十年,多晶硅在光伏领域的消费量约为153万吨。

现在的产量仍在快速增长过程,据光伏行业协会数据显示,2023年这四个环节产量同步增速均超过60%。

在半导体产业链中,电子级多晶硅被用来生产单晶硅,再经过切割,可以制成不同尺寸的半导体硅片,这些硅片是制造半导体器件和集成电路的基础。过去十年,多晶硅在半导体领域的消费量约为3-4万吨。

6

目前现货怎么样?

2021年硅价经历一轮暴涨,叠加市场预期乐观,工业硅产能扩张较为明显;相比之下,下游消费整体的增长速度相对有限。

近年来光伏行业发展拉动着多晶硅生产规模明显扩大,而有机硅、铝硅合金受到终端地产行业的影响,规模增速相对有限。

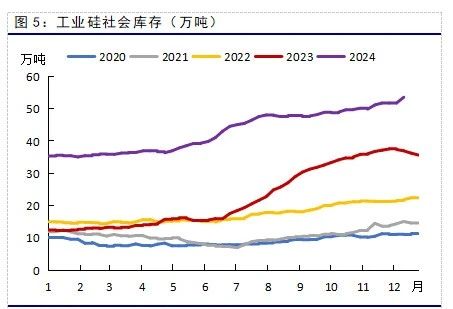

2024年初以来,国内工业硅社会库存处于历史高位,且整体呈现累库趋势。

据SMM数据,截至2024年12月20日,国内工业硅社会库存已达53.2万吨,而去年同期库存为36.3万吨。

累库反映了工业硅供给过剩的现实,当工业硅基本面出现边际好转时,高库存很大程度上也限制了现货市场的反弹。

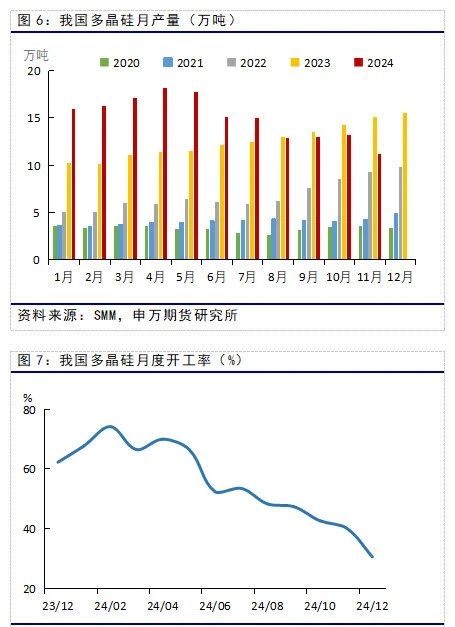

2024上半年,新增产能投产放量,国内多晶硅产量同比大幅提升,多晶硅库存压力骤增,行业利润严重压缩,多家企业陆续减停产。据SMM数据,5月份开始国内多晶硅产量开始下滑。

9月份龙头企业成交价格小幅反弹,市场预期有一定程度改善,小部分检修产能出现复产情况,但复产规模较为有限。

11月份行业整体低迷,仍呈现高库存、低利润局面,叠加西南地区枯水期电价上调,龙头企业进行减产,月度产量显著下滑。

往后看,多晶硅开工率及新增产能投放进度,需考虑到库存去化进度及利润修复程度。在多晶硅库存未显著去化前,预计2025年总产量增量或相对有限,其中丰水期5-10月开工率或相对枯水期更高。

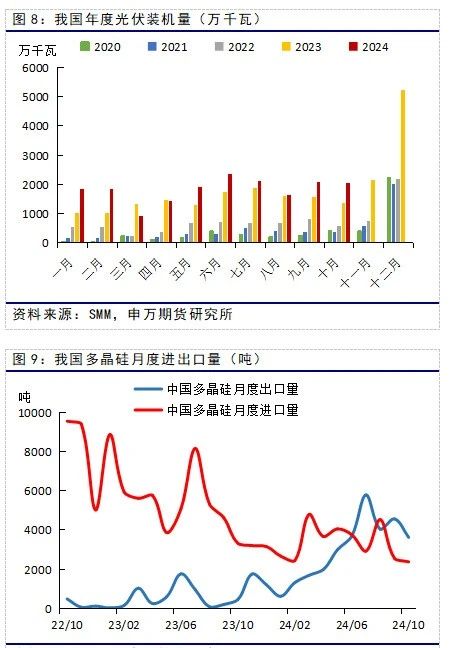

硅片端:2024年,我国光伏终端装机实现稳步增长,1-10月装机量同比增长约27%。

增速同比放缓,而近年来产能快速扩张的硅片面临过剩情况,月产量在3月份达到高点后开始下降,库存去化但仍高于去年水平。

2025年,预计光伏装机增速或在15%-20%,考虑到年初电池、组件库存或在合理位置,因此全年硅片需求增速或在15%-20%。

出口端:随着国内多晶硅价格下探,国内多晶硅进口出现倒挂,我国由多晶硅净进口转向净出口。

总的来说,预计2025年多晶硅需求向上趋势未变,但同比增速或小幅放缓。

7

未来展望

新品种的上市,一定程度上预示了套保需求。多晶硅的下游主要为光伏和半导体行业,其中光伏需求占90%以上。

目前我国的光伏行业正处于一个呈现“量增价减”的情况,市场竞争激烈,行业内部持续增产,但却大面积亏损,国内市场资源吃紧,海外不确定性进一步提升。

12月5日的光伏年度大会指出,“亏损问题,是行业面临的最大的问题,而此次的亏损规模远远超过此前三次的行业波动。”据百川数据口径,当前多晶硅库存约32.6万吨,约为其月产量的2.5倍。

2025年,希望多晶硅基本面或将出现边际改善,但其价格想要出现明显上涨的驱动,则有赖于行业开工率的进一步下行。

友情提示:以上观点仅做为学习交流使用,不构成任何投资建议。投资有风险,入市需谨慎