导读:

在一些初级期权交易者眼中,利用期权进行单边交易,无非是看跌买认沽、看涨买认购。然而,有时盘面却出现了“沽购双杀”的现象,这是怎么回事呢?

期权“购沽双杀”一般表现为:多数看涨期权并未同此前指数反弹时一样大幅上涨,而是和认沽期权一样下跌,且深度虚值认购期权跌幅更大。

为啥会出现单边看跌看涨都不对的情况呢?期权交易的正确姿势究竟是什么?

一

行情回顾

波动率回落,期权市场上演“沽购双杀”

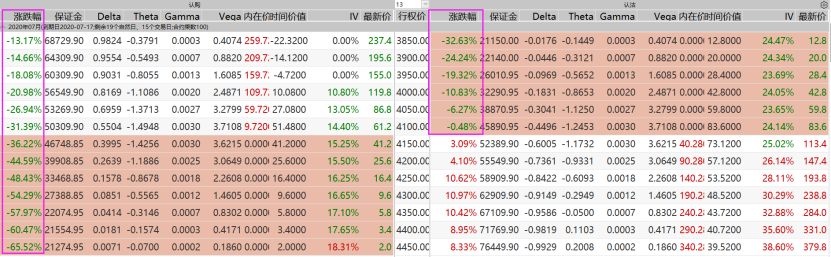

以2020年3月份行情为例,A股一度冲高,但认购期权合约并未和市场情绪一样,出现大幅上涨,多数虚值认购期权跌幅反而更大。随后,认沽认购期权曾一度出现双边下跌。

由于A股尾盘走弱,收盘还是以“购绿沽红”收尾。各个期权品种看涨期权普跌,看跌期权尾盘翻红。

以上证50ETF为例,当时隐含波动率已经达到非常高的水平,几乎创下上市以来的新高。

图片来源:期权论坛

出现这种现象的原因大致如下:

一是因为波动率具有均值回归的特性;

二是在2020年2月3号过后隐含波动率也是快速回落,而之后的时间内虽然隐含波动率也持续上涨,但是历史波动率的位置一直维持在更高。

而隐含波动率大幅超过历史波动率后,说明市场情绪过热,隐含波动率被高估,出现一定回落也是很正常现象。此外,投资者需控制好仓位,避免满仓卖期权,防止在市场出现波动时因保证金不足产生额外损失。

二

深度解析

为什么会出现“购沽双杀”现象?

按照正常的思维理解,当标的物价格上涨的时候,买看涨期权权利金应该上涨。当标的物价格下跌的时候,买看跌期权权利金应该上涨。

但是盘面出现“沽购双杀”时,顾名思义,意思就是不管你买的是看涨的期权还是看跌的期权,二者同时出现亏损的情况。

对于一些期权新手,难免产生疑问。下面我们再跟大家好好理一理这个怪现象的原因:

影响期权合约价格最关键的三大因素:标的涨跌、时间价值、波动率。

标的涨跌

简单说就是判断方向,抛开其他因素影响,而方向的判断(标的的涨跌)表现在期权价格上最直接的就是内在价值部分。

而期权价格是由内在价值加时间价值,共同组成。

时间价值

时间价值说的是到期之前可能的“时间风险”(中性词)。

当期权合约距离到期日越来越近时,对于期权买方来说,其所持有的期权增值的可能性也越来越小。

抛开其他因素影响,因此,随着期权临近到期日,其时间价值将逐渐变小,并在到期日时加速衰减为零。

所以说时间对于期权买方来说是不利的一个变量。如果再遇上假期,时间价值理论上一定是变少的。

波动率

波动率是一种市场情绪高低的体现,即价格波动的剧烈程度,但是并不代表行情方向。

当其他因素不变时,波动率越高期权的价格也越高,波动率越低则期权价格越低。

双买策略,为做多波动率的策略,波动率下跌时,即使看对方向,也赚的少。

若在行情没有大变化的情况下,双买策略收益也许为亏损状态。

无法达到上涨或者下跌均可能赚钱的目的。

Vega值作为衡量IV变化对于期权价格的影响指标,平值期权的Vega值最大,因此波动率的变动对于平值期权价格的影响也会很大。

三

举一反三

“购沽双杀”以及其他期权价格现象

当我们大概了解了内在价值、时间价值、波动率三者对期权价格的影响之后,可以通过以下几组图形对比来认识到为什么会出现“沽购双杀”等其他不同期权价格现象:

我们用“1”来代表内在价值,“2”代表时间价值 ,“3”代表波动率。

沽购双杀

在一般波动很小的行情,方向收益微小,如果波动率出现大幅下跌,加上时间价值的流失。体现在期权价格上就是,认购也要亏钱,认沽也要亏钱,从而形成沽购双杀。(常见)

沽购双红

在一些特殊的行情里,方向变化不大,如果波动率出现大幅上涨,弥补了原本该流失的时间价值部分。体现在期权价格上就是,认购会赚钱,认沽也会赚钱,形成沽购双红。(极少出现)

价格暴涨

在一些大涨大跌的行情里,方向带来的增值潜力明显,加上波动率出现大幅上涨足以弥补时间价值的流失。体现在期权价格上就是,做对的一方期权价格出现暴涨,真正体现买入期权“风险有限收益无限”的时候。

价格暴跌

在大涨大跌的行情里,如果波动率出现大幅下跌、时间价值正常部分流失。体现在期权价格上就是,做错的一方期权价格出现非常大的亏损。

四

善用工具

巧用期权做对冲,事半功倍

虽然“购沽双杀”这样的现象虽不多见,但充分揭示了期权交易的复杂性。

相比一味“头铁”地在期权市场中搏杀,投资者朋友们更应该利用期权特有的收益不对称性质,提前做好套保对冲,不仅能应对股市下跌的风险,还能获取长期稳定的收益以及更多的时间价值。

在沪深300ETF期权获准上市时,上交所就指出,近五年来上证50ETF期权运行平稳,定价合理,风控措施有效,投资者参与理性,交易和持仓规模稳步增长,市场功能逐步发挥,为投资者提供了新的风险管理工具,新增上交所沪深300ETF期权,丰富了投资者的风险管理工具。

股票期权对个人投资者的用途,分别是:

为持有的标的资产提供保险、降低股票买入成本、通过卖出认购期权增强持股收益、通过组合策略交易形成不同的风险和收益组合等。

目前来说,散户运用较多的策略则是备兑和领口策略。

假设一位投资者在三月初持仓10万份50ETF,市值约28万元,投资者可以卖10手2.85的看涨期权进行避险,如果一个月到期时50ETF收盘价低于2.85元,那么投资者将赚取权利金4650元,在原有现货仓位不变,若每月操作,一年将获利5.6万元。

如果到期时ETF收盘价高于2.85元时,投资者将以2.85元的价格卖出手中的50ETF,现货端也可赚取5000元左右的收益。

对于50ETF长期持有的投资者来说,利用期权特有的收益不对称性质,能获取长期稳定的收益,还能获取更多的时间价值。

来源:网络,版权归原作者所有,如有侵权请联系删除。