今天为大家分享一篇关于期权买方策略量化解析的文章,让我们来看看期权买方与期货交易之间的密切关系、做买方的优势以及买方倍数获利的秘密。

期权买方与期货交易

期权买方策略以时间价值的流逝作为成本,期待在标的行情的大幅波动和隐含波动率的走高中赚取倍数收益,与期货相比具备无保证金压力,非线性损益和倍数获利的特征。

技术分析无法直接迁移至期权策略分析之中,技术分析可以为期权策略构建提供思路,为期权合约的选择提供支撑。标的资产方向性行情启动的时间、运行的速度和幅度是技术分析可以给我们的直观启示。

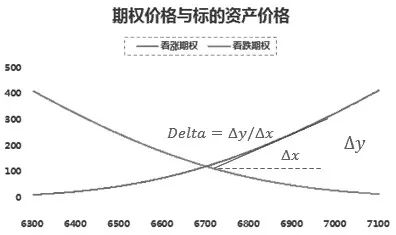

标的资产无gamma,期权gamma均为正值,平值期权gamma最大,期权买方拥有正gamma,期权卖方拥有负gamma,相同执行和到期日的看涨看跌期权拥有相同的gamma分布,是买方的加速器,卖方的减速器。

买方策略的灵活性

若投资采取趋势追踪类交易策略,以一手期货合约的交易量跟踪豆粕1709期货合约价格波动,初始建仓保证金占用比例为50%,回顾其日K线,不难发现最大损益来源于趋势性的推进,而其最大回撤来源于事件性扰动后的大涨和传统趋势性策略的信号滞后性。

若将上述趋势追踪策略转化为期权的买方策略和卖方策略,损益规模和特性会有什么变化呢?

显然,买方策略相比期货策略具备更强的盈利能力,卖方策略相比期货策略具备更强的稳健性。与此同时,由于买方策略不需要承担保证金压力,且最大损失止于期权费,虽然最低收益率高于期货策略,但是其风险度并没有显著增加,建仓时和持仓中更具主动性和灵活性。那么,在时间窗口内的标志性情境下呢?

显然,期权买方策略的灵活性和爆发性更加明显:

当趋势来临时,由于gamma加速作用,策略的盈利能力会瞬间爆发;

当事件性冲击时,由于gamma的减速作用,策略的回撤幅度也会相对较小。

这一切都基于无保证金压力的背景下,投资者只需在建仓时做好资金规划,便不需要再因为持仓过程中的冲击和规划之外的调整,对策略的完整性和盈利性造成破坏。

买方策略倍数获益

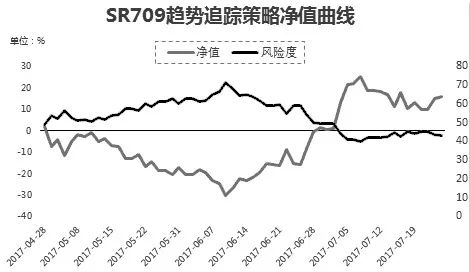

对比豆粕期货,若投资采取趋势追踪类交易策略,以一手期货合约的交易量跟踪白糖1709合约,回顾其日K线,不难发现最大损益来源于趋势性的推进,婉转缠绵的振荡特性成了白糖趋势性策略的最大损耗点。

为了着重实证期权买方的倍数效应,不妨以静态买方和动态买方策略为实证直观感受。其中,静态策略是指信号出现时买入相应类型平值期权至下一信号出现再进行调整,动态策略是指信号出现后买入虚值期权,并在行情推进使得所持有期权成为平值期权后平仓重新买入虚值期权。

显然,虚值期权由于时间价值成本低,且在趋势推进的过程中一直处在gamma分布曲线的有利形态之下,具备较平值期权更高的倍数获利的潜力。

当然,具体选择哪一虚值程度的期权,往往要根据投资者对行情波动速度和幅度的预期进行选择,若盲目选择深虚值期权,也存在标的波动无法弥补其时间价值侵蚀的危险,失去获利的机会。

期权成交量大幅增加往往是在标的资产发生剧烈波动的时候,除了上述两个优势之外,还可以巧妙的发挥流动性优势。举个例子:当标的资产涨停或者跌停,无法直接买进标的资产的时候。买入期权,不仅是可能的,更是可行的。

来源:中电投先融期货